自京东与苏宁大打价格战之后,电子商务作为新锐后起之秀不断地挑战着传统企业,正如马云所言:“任何一次商机的到来,都必将经历四个阶段:看不见、看不起、看不懂、来不及。任何一次财富的缔造者都必将经历一个过程:先知先觉经营者、后知后觉跟随者、不知不觉消费者。”诚然,医药电商也正在经历着以下四个阶段:2010年—2012年的“看不见”阶段、2012年—2014年的“看不起”阶段、2014年—2016年的“看不懂”阶段、2016年—2018年的“来不及”阶段。

医药电商:2010年—2012年的“看不见”阶段

在互联网开放的环境下,电商仅仅基于浏览器/服务器应用方式,买卖双方不必谋面即可进行各种商贸活动,实现消费者网上购物、商户之间的网上交易和在线电子支付以及各种商务活动、交易活动、金融活动和相关的综合服务活动。电商的迅猛发展改变着人们的购物方式,冲击着传统的商业模式。在电商发展的大背景之下,医药产品因其自身的特殊性,起步尚晚且发展较慢,同时拥有巨大的发展空间和潜力。

纵观各家医药电商,大都是在2010年——2012年之间成立上线的,以岭南广州为大本营的康爱多成立于2010年7月,以长江入海口上海为依托的壹药网成立于2010年7月,以首都北京为基地的德开大药房成立于2012年年初,不管是康爱多,还是壹药网,抑或德开大药房,这些具有互联网基因的新锐电商还不足以挑战传统的药企,只得承受着黎明前的黑暗时期。而一心堂、益丰大药房、老百姓等线下连锁大药房则在2010年—2012年期间收益颇丰,如沐春风。其中,老百姓大药房、一心堂、益丰大药房均入选2011—2012年度中国药店百强排行榜,排名依次第四、第九、第十一,2011年的销售额依次为:366000万元、258400万元、195000万元。

医药电商:2012年—2014年的“看不起”阶段

从中国电子商会获悉,2014年,我国医药电商的交易规模达到68亿元。2013年,我国医药电子商务规模为42.6亿元,仅占整个电子商务市场的0.7%,但增速很快,较之2012年的16.6亿元、2011年的4亿元,平均增速超过200%。2013年,医药B2C交易规模开始呈现快速增长,截止到2013年底,药监局登记的获得网上药店牌照的有150家,到2014年17月增长至200余家。尽管如此,以一心堂、益丰大药房、老百姓大药房为代表的传统药企依然不大看好以康爱多、壹药网、德开大药房为代表的新锐医药电商。其中,有“云南区域之王”之称的一心堂始终坚持以连锁药店终端业务为核心,以省级区域为基础的密集扩张战略,强化公司在云南省医药零售市场的主导地位,并大力拓展川、桂、黔、渝、晋、沪等市场,成为西南连锁医药零售行业的领航者。2014年,一心堂继续保持良好的发展势头,实现了业绩稳步增长。报告期内,一心堂实现营业总收入442,841.00万元,较上年同期提高24.86%;营业利润34,442.68万元,较上年提高30.30%;利润总额34,534.34万元,较上年提高27.93%。

医药电商:2014年—2016年的“看不懂”阶段

在“互联网+”迅速蔓延的情形下,医药电商发展速度相当迅猛。2014年开始,医药电商融资额不断刷新估值记录,传统药企开始处于“看不懂”阶段。2015年上半年,医药电商吸金10亿以上,其中,壹药网的月销售额达到6000~7000万元,估值达30亿以上,康爱多的月销售额达到5000~6000万元,估值达20亿以上;德开大药房的月销售额达到3000~4000万元,估值达到10亿以上。

而传统药店在净利润的情况下,估值还不到1倍PS,医药电商虽然持续烧钱,其估值却在3倍PS以上,这让传统医药企业大为看不懂,难道是投资者傻吗?从新锐的医药电商之特性而言,传统药企在未来是追赶不上的。

医药电商:2016年—2018年的“来不及”阶段

新锐的医药电商虽然有着各种各样的政策限制,但是其本质还是互联网,同时互联网创业者一直视医药电商为最后一块大蛋糕。我们大胆地预测一下:在2016年—2018年,传统药企将处于“来不及”阶段。

新锐的医药电商较之传统药企有先天的极大优势:

1、地域、时空的优势新锐的医药电商不受地域限制、时空的限制,不受传统购物的诸多限制,可以随时随地在网上交易。同时市场空间更广阔:一个商家可以面对全球的消费者。不像传统药企以线下店铺为主,受地域、时空的限制比较严重。

2、节约成本的优势

新锐的医药电商较之传统药企店铺,不但没有店铺成本,而且减少了商品流通的中间环节,节省了大量的开支,从而大大减低了商品流通和低廉的价格,更符合时代的发展要求。

3、管理方便

新锐的医药电商较之传统药企店铺,其管理方式相对来说比较便捷,仅仅依托网络平台,凭借超强的运营团队,即可满足消费者的需求。

4、符合年轻人的消费习惯

数据显示,截止2014年年底,我国网购人数已达3.6亿人,占人口比例的近四分之一,已连续第二年成为全球最大的网络零售市场,当前网络消费占社会消费品零售总额比重已超过10%,与餐饮业占比相当。

预计从2016年起,新锐的医药电商将扮演颠覆者的角色,对传统药企进行围剿。伴随着这一过程,线下连锁药企的生存空间将会越来越小,会出现大量的连锁药企并购现象,小的店面将无法生存,或被大的药企兼并或被迫闭店。同时,在之后的五至十年间,没有特色的医药电商将会大量消失,而排名靠前的医药电商将会成为整合者,其整合的速度、力度将大大超过传统药企。

另外,不排除一些资本雄厚、现金流充足的传统药企以大佬姿态收购医药电商,例如2004年8月1日,美国连锁药店巨头CVS宣布出资21.5亿美元收购ECKERD位于美国南部佛罗里达州和德克萨斯州的1260家分店、邮购业务和三个配送中心,分店数量超过5300家,继续领先于其最大竞争对手WALGREENS的4595家。收购之后,CVS对ECKERD进行了全面的调整、改造、升级,由此使之成了公司战略棋盘中相当重要的一枚棋子,其整合经验颇值得国内企业借鉴。

有业内人士认为,不久的将来,中国药企行业将面临整合,并购重组将是行业一大亮点。伴随着医药电商的参与,其整合过程可能近乎残酷。至于未来是新锐的医药电商整合传统药企,还是传统药企收购新锐的医药电商,目前还不好妄自下定论。

原标题:医药电商:新锐与传统的江湖对决

稿源:人民网

责任编辑:张娣

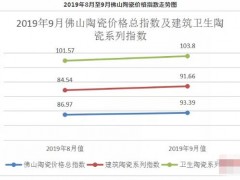

2019年9月佛山陶瓷

2019年9月佛山陶瓷 真石漆,真石漆好吗

真石漆,真石漆好吗 卧室装修设计,卧室

卧室装修设计,卧室 办公室装修,办公室

办公室装修,办公室 2019年1—9月份全国

2019年1—9月份全国 广东省12家陶瓷相关

广东省12家陶瓷相关 9月26日,2018西洋

9月26日,2018西洋 通过定制家具量身定

通过定制家具量身定 定制衣柜,定制衣柜

定制衣柜,定制衣柜 挑选衣柜,挑选衣柜

挑选衣柜,挑选衣柜